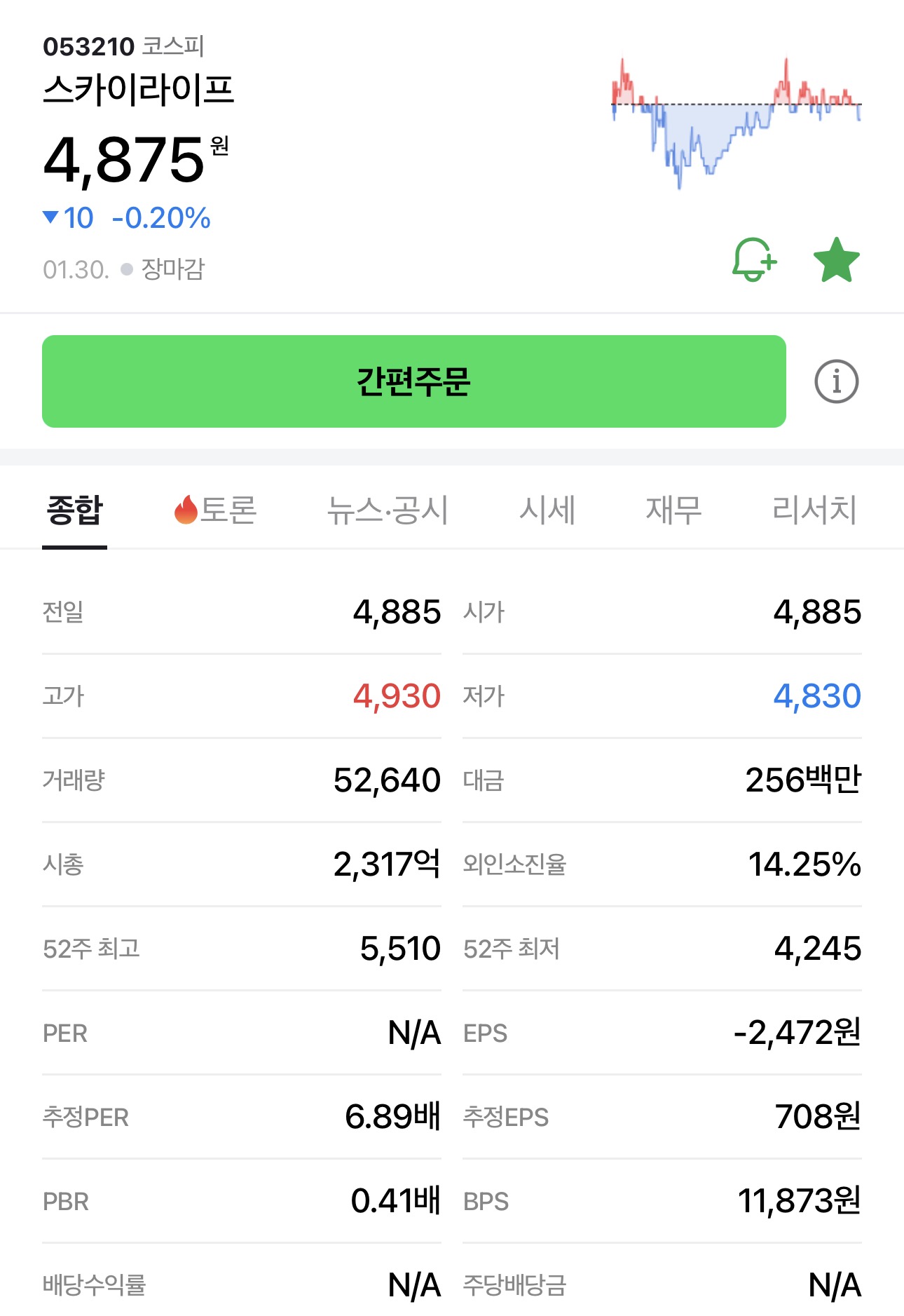

1. Company Overview

- 정체성: 국내 유일의 위성방송 사업자로, KT그룹의 미디어 핵심 계열사.

- 주요 사업: 위성방송 서비스, HCN(케이블TV) 인수 후 케이블 방송 서비스, 알뜰폰(MVNO) 및 초고속 인터넷 판매. 최근 '이상한 변호사 우영우' 등을 배출한 ENA 채널(오리지널 콘텐츠) 투자 확대 중.

- 구조적 변화: 위성방송의 성장 정체를 타개하기 위해 HCN을 인수하여 유료방송 시장 점유율을 방어하고 있으며, '스카이라이프 모바일'을 통해 종합 통신·미디어 기업으로 변모 중.

- 수익 모델: 가입자 기반의 월정액 수수료(ARPU) 및 채널 송출 수수료, 광고 수익.

2. 배당 지표 분석

스카이라이프는 주가 흐름이 정체된 구간에서도 일정한 주당배당금(DPS)을 유지하며 높은 배당수익률을 기록중.

- 주당배당금(DPS): 최근 수년간 350원을 유지.

- 배당수익률: 현재 주가(약 4,800~4,900원) 기준 약 6.6% ~ 7.2% 수준. 일부 증권사에서는 운용 효율화에 따른 기대 수익률을 최대 8%까지 보기도 함.

- 배당 성향: 과거 순이익 적자 구간에서도 배당을 유지할 만큼 주주 환원 의지가 강함.

3. 최근 배당 지급 내역 (10년 데이터)

- KT스카이라이프는 놀라울 정도로 주당 배당금(DPS)을 일정하게 유지해 오고 있음. 2017년 한 해(415원)를 제외하면, 지난 10년 이상 연간 350원의 배당금을 고정적으로 지급

- 결산 배당 (Annual): 보통 연 1회 지급 (4월 말)

| 결산연도 | 주당 배당금 (원) | 시가 배당률 (%) | 배당 성향 (%) |

| 2024 | 350 | 약 7.1% | - (순손실 영향) |

| 2023 | 350 | 5.65% | 23.50% |

| 2022 | 350 | 4.04% | 34.00% |

| 2021 | 350 | 3.74% | 23.60% |

| 2020 | 350 | 3.88% | 28.50% |

| 2019 | 350 | 3.90% | 34.00% |

| 2018 | 350 | 3.00% | 30.60% |

| 2017 | 415 | 2.58% | 35.70% |

| 2016 | 350 | 2.40% | 24.10% |

| 2015 | 350 | 2.01% | 24.10% |

4. 투자 포인트 (장점)

- 강력한 하방 경직성: 7% 내외의 높은 배당수익률은 주가가 일정 수준 이하로 떨어지는 것을 방어하는 지지선 역할.

- 수익 구조 개선: 감가상각비와 마케팅 비용 부담이 완화되고 있으며, IPTV 신상품 및 ENA 오리지널 콘텐츠를 통한 미디어 경쟁력 강화로 흑자 전환 및 이익 성장이 기대됨.

- 밸류업 수혜: 모회사인 KT가 강력한 밸류업 정책을 펼치고 있어, 계열사인 스카이라이프 역시 배당 정책을 후퇴시키지 않을 가능성이 높음.

- KT그룹의 지원: KT라는 강력한 스폰서를 배경으로 결합 상품(인터넷+TV+모바일) 경쟁력을 보유함. (HESM의 셰브론 효과와 유사한 그룹 시너지)

5. 리스크 및 고려사항 (단점)

- 성장 모멘텀 부족: 유료방송 시장 자체가 정체기에 접어들어 매출의 비약적인 상승기대 없음.

- 주가 상승 여력: 배당 수익은 매력적이나, 주가 자체의 큰 시세 차익을 노리기에는 업황의 한계가 존재. (목표 주가는 주로 5,000원~7,000원 사이에 형성됨)

- 현금 흐름: 콘텐츠 투자를 위한 자본 지출(CAPEX)이 지속될 경우, 배당 재원 확보에 대한 모니터링이 필요함.

- 콘텐츠 리스크: ENA 채널의 흥행 여부에 따라 실적 변동성이 큼. 대작 흥행 시 광고 단가는 오르지만, 반대로 제작비 부담이 수익성을 갉아먹을 수 있음.

- 위성방송의 한계: OTT(넷플릭스, 유튜브 등)로의 시청자 이탈은 위성방송 본업에 구조적인 위협 요인임.

6. 핵심 지표 체크

- 부채비율: 약 70~80% 수준. HCN 인수 과정에서 부채가 늘었으나 여전히 관리 가능한 수준임.

- PBR(주가순자산비율): 약 0.4배. 주가가 자산 가치 대비 저평가되어 있음. 이는 시장이 본업의 성장성을 낮게 평가한다는 의미

- 현금흐름: 본업에서 매년 1,000억 원 이상의 현금(EBITDA)을 창출하고 있어 배당 여력 자체는 충분한 편임.

7. 총평

상승을 기대하기엔 미디어 업황의 불확실성이 큼. 하지만 주가가 이미 역사적 저점 부근에 있고, 연 4~5% 수준의 배당 수익률을 기대할 수 있다는 점은 매력적임. 스카이라이프는 '최악의 구간은 지났다'는 관점에서 접근해야 함.

- 배당 안정성: ★★★☆☆ (실적 변동에 따른 삭감 이력 존재)

- 재무 건전성: ★★★★☆ (KT그룹 계열사로서의 신용도)

- 성장 잠재력: ★★★☆☆ (ENA 채널 흥행 및 알뜰폰 성장에 달림)

8. 일봉/ 주봉/ 월봉

https://finance.naver.com/item/main.naver?code=053210

스카이라이프 - Npay 증권 : Npay 증권

관심종목의 실시간 주가를 가장 빠르게 확인하는 곳

finance.naver.com

'국내주식' 카테고리의 다른 글

| 한국배당주: 크레버스 (2) | 2026.02.02 |

|---|---|

| 무빙2 관련주 or 테마주 (1) | 2026.02.01 |

| 한국배당주: 에이스침대 (1) | 2026.01.28 |

| 한국배당주: 정다운 (1) | 2026.01.27 |

| 이수앱지스 (1) | 2026.01.25 |