1. Company Overview

- 정체성: 청담어학원, April어학원, CMS영재교육센터 등을 운영하는 국내 대표 에듀테크 및 사고력 교육 전문 기업. (구 청담러닝과 씨엠에스에듀의 합병 법인)

- 주요 사업: 오프라인 학원 운영, 온라인 교육 플랫폼, 해외(베트남 등) 라이선스 사업 및 메타버스 교육 신사업.

- 구조적 변화: 학령인구 감소라는 외부 위협에 대응하기 위해 브랜드 전면 리뉴얼('청담어학원 THE OPEN' 등)과 AI 기반 신사업을 추진 중임. 최근 재무 구조 개선을 위해 보유 부동산(사옥 등)을 매각함.

- 수익 모델: 학원 수강료 기반의 안정적 현금 흐름. 수강생 수(Q)와 수강료(P)에 따라 매출이 결정되는 전형적인 교육 서비스 모델.

2. 배당 주기

- 반기 배당 (Semi-Annual): 연 2회 지급 (보통 8월, 4월).

- 정책: 실적 변동성과 관계없이 주당 1,500~2,000원 수준의 고배당을 유지하려는 강력한 의지를 보임. 2026년 초 기준 예상 시가배당률이 12%를 상회하는 초고배당주임.

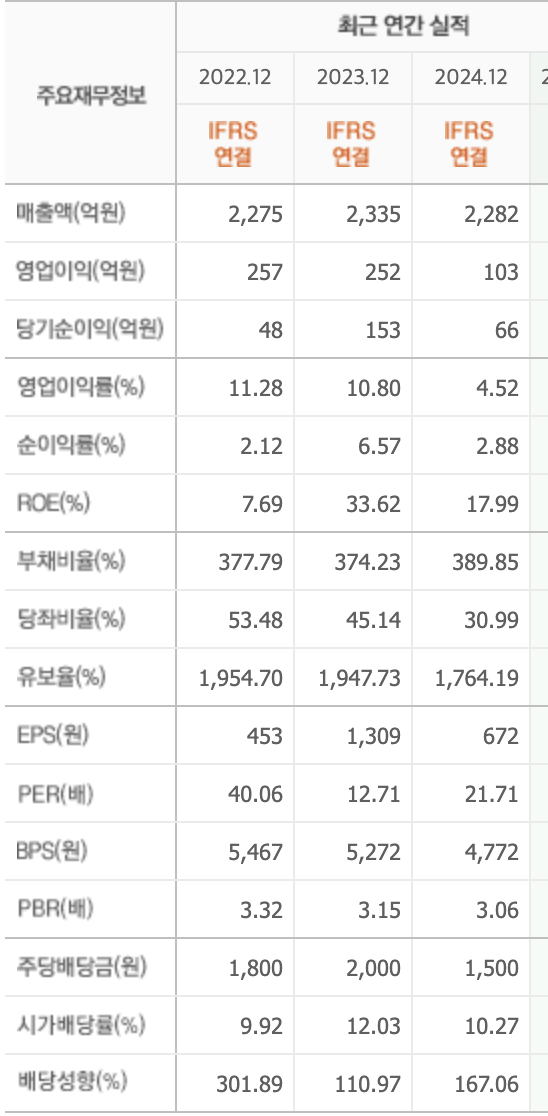

3. 5개년 실적 및 배당 기록 (2021~2025)

- 크레버스는 합병 이후 늘어난 부채와 감가상각비 부담 속에서 주주 환원을 지속하고 있는 점이 특징임.

| 연도 | 연간 배당금(주당) | 영업이익(억) | 배당 수익률 |

주요 분석 및 학습 내용

|

| 2022년 | 1800원 | 257 | 약 9.5% |

합병 첫해, 실적 대비 공격적인 배당 성향 유지

|

| 2023년 | 2,000원 | 252 | 약 10.5% |

배당 성향 100% 상회

|

| 2024년 | 1,500원 | 103 | 약 11.5% |

배당금이 소폭 삭감되었으나 주가 하락으로 수익률은 상승

|

| 2025년 | 1,500원 ?? | ?? | 약 12.3% |

본업 부진 지속 중이나 자산 매각으로 배당 재원 확보

|

4. 회사 특이사항

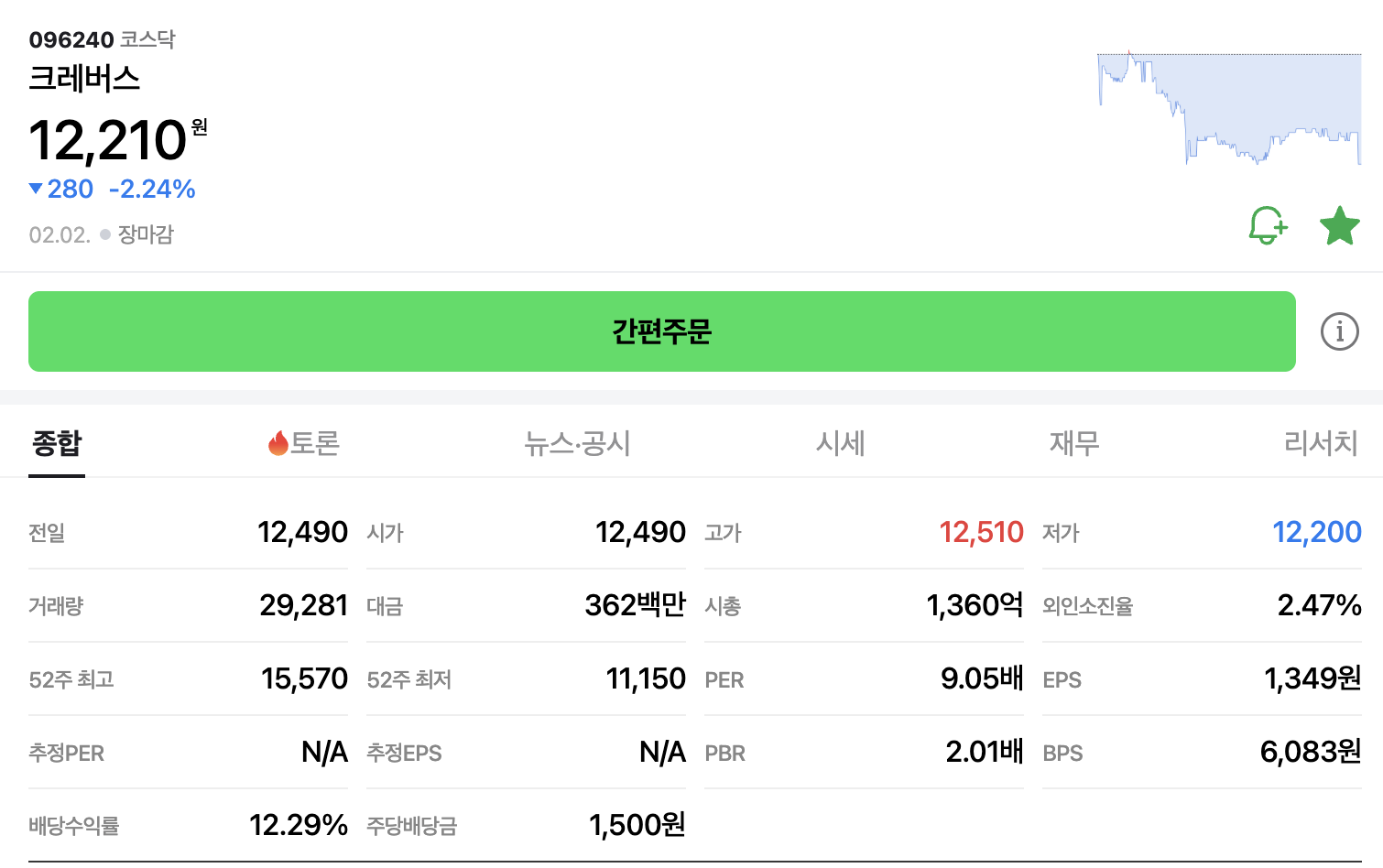

- 압도적인 배당수익률: 2026년 2월 현재 주가(약 12,000원대) 기준 시가배당률이 12% 이상임. 이는 국내 상장사 중 최상위 수준.

- 적극적인 주가 부양: 최근 49억 원 규모의 자사주 소각(20만 주)을 발표(2026.01)하며, 이익이 줄어드는 상황에서도 주주 가치 제고를 위해 사력을 다하는 중임.

- 부동산 매각 및 재무 개선: 300%를 웃돌던 부채비율을 사옥 매각 등을 통해 200% 중반대까지 낮춤. 본업에서 부족한 현금을 자산 유동화로 메꾸는 중.

5. 핵심 지표 체크

- 부채비율: 2025년 3분기 말 기준 약 257%. 교육업종 치고는 매우 높은 편이며, 여전히 이자 비용 부담이 실적의 발목을 잡고 있음.

- 유동비율: 약 53.6% 수준으로 단기 유동성은 다소 타이트함. 이로 인해 최근 교환사채(EB) 발행 등 외부 자금 조달을 병행함.

- ROE(자기자본이익률): 약 30% 내외로 수익 지표 자체는 높으나, 이는 자본이 감소한 기저효과가 포함되어 있어 질적인 분석이 필요함.

6. 총평

현재 크레버스는 성장 정체와 높은 부채라는 리스크를 자산 매각과 고배당으로 버텨내며 '체질 개선(AI 교육 전환)' 시간을 벌고 있는 형국.

시가배당률 12%는 매우 매력적이지만 이는 배당 삭감 리스크를 내포한 수치임. 본업(수강생 수 회복)의 턴어라운드가 확인되기 전까지는 포트폴리오의 큰 비중을 싣기보다 '배당금 재투자용 보너스 종목'으로 접근하는 것이 합리적임.

- 배당 안정성: ★★☆☆☆ (높은 수익률이나 재원 마련의 불안정성)

- 재무 건전성: ★★☆☆☆ (높은 부채비율 및 유동성 관리 필요)

- 성장 잠재력: ★★★☆☆ (에듀테크 전환 및 베팅 중인 신사업 성과 기대??)

7. 일봉/ 주봉/ 월봉

https://finance.naver.com/item/main.naver?code=096240

크레버스 - Npay 증권 : Npay 증권

관심종목의 실시간 주가를 가장 빠르게 확인하는 곳

finance.naver.com

'국내주식' 카테고리의 다른 글

| 비상장: 에스엠랩(SMLAB) 대박 아니면 쪽박 (1) | 2026.02.05 |

|---|---|

| 남양유업 흑전!!!! 바닥인가???? (1) | 2026.02.04 |

| 무빙2 관련주 or 테마주 (1) | 2026.02.01 |

| 한국배당주: 스카이라이프 (1) | 2026.01.30 |

| 한국배당주: 에이스침대 (1) | 2026.01.28 |