1. 기업 개요 및 최근 실적

이수앱지스는 이수그룹 계열의 바이오 기업으로, 희귀질환 치료제를 전문으로 개발함. '돈 버는 바이오텍'이라는 별명이 붙을 정도로 최근 실적이 아주 좋아졌음.

- 영업이익 흑전: 2023년부터 본격적인 흑자 궤도에 진입함. 2024년 영업이익이 약 134억 원을 기록하며 전년 대비 폭발적으로 성장

- 높은 수익성: 2025년 기준 영업이익률이 40%를 넘나드는 수준까지 올라옴. 바이오 기업치고는 재무적으로 매우 탄탄해짐.

2. 주요 파이프라인

현재 매출의 핵심은 이미 출시된 3종의 바이오시밀러임.

- 클로티냅

- 애브서틴 (고셔병): 매출의 일등 공신. 최근 사우디아라비아(타북)와 독점 공급 계약을 맺는 등 중동 시장 점유율을 팍팍 늘리는 중임.

- 파바갈 (파브리병): 국내 시장 안착 후 해외 진출을 꾸준히 시도 중임.

- ISU104 (바레세타맙): 항암 신약 파이프라인으로, 2024년에 기술이전(L/O) 계약을 체결하며 기술력을 입증함.

- 신규 도전: 최근 면역항암제와 AI 신약 개발 분야로 영역을 넓히며 중장기 성장 동력을 확보하고 있음.

- 가장 파워풀한 치매약쪽 파이프라인은 지지부진함.

3. 주가 및 투자 지표 (2026년 1월 기준)

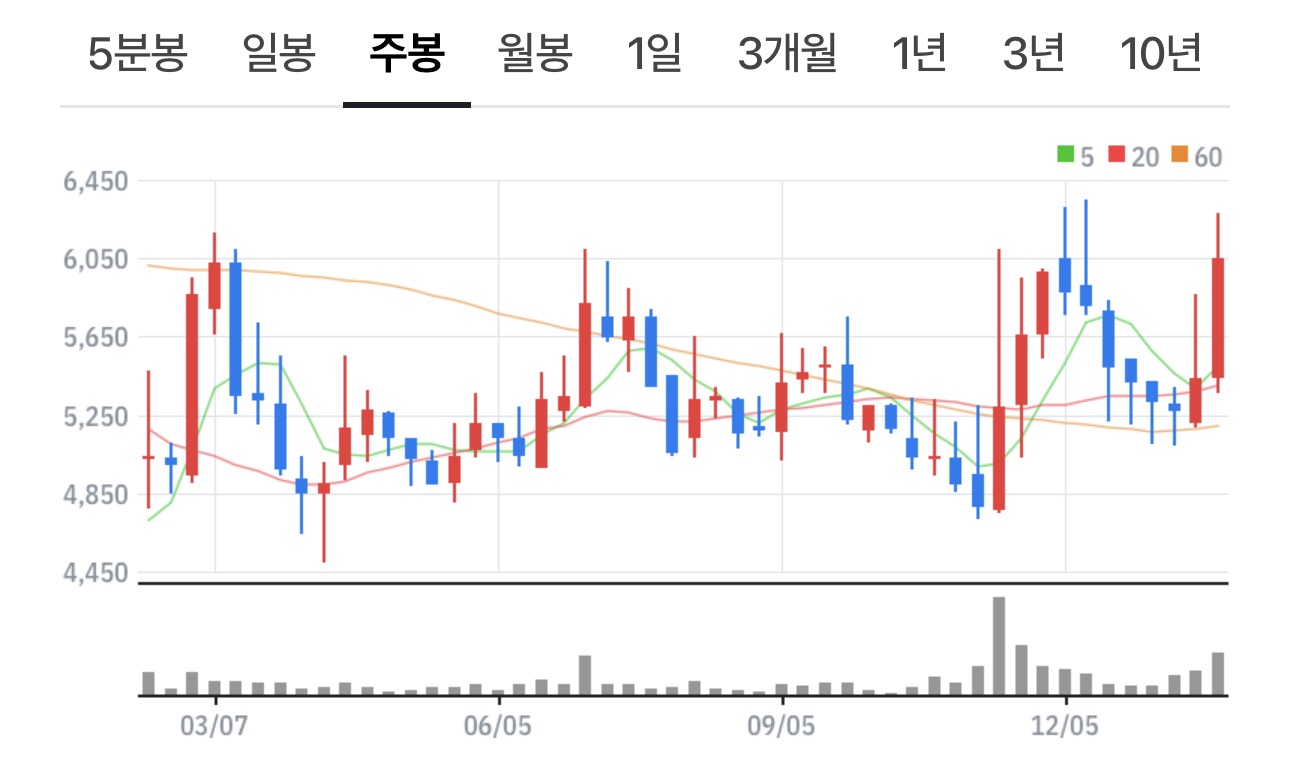

현재 주가는 5,000원~6,000원 박스권에서 움직이는 모습임.

- 현재 주가 상태: 52주 최고가(6,350원) 대비 약간 조정받은 상태이나, 장기적인 바닥권에서 반등을 시도 중임.

- 밸류에이션: PER이 약 7배, PBR이 1.8배 수준임. 실적 성장세에 비해 주가가 저평가되어 있다는 분석이 많음.

- 수급 현황: 최근 외국인 매도세가 좀 있었지만, 기관의 움직임과 기술적 지지선(약 4,800원~5,000원)을 확인하는 게 중요함.

4. 손익계산서 (수익성 대폭 개선)

- 매출액: 2024년 약 603억 원 기록, 2025년 3분기 누적 이미 457억 원 돌파함. 역대 최대 매출 경신이 거의 확실시됨.

- 영업이익: 2023년 흑자 전환(39억) 성공 후, 2024년 130억 원대, 2025년 3분기 누적 95억 원 기록 중. 바이오텍 중 보기 드문 연속 흑자임.

- 이익의 질: 일시적 수익이 아니라 애브서틴(고셔병), 파바갈(파브리병) 같은 주력 제품의 해외 수출(중동, 알제리 등)이 실적을 견인하고 있음. 원가율 개선도 뚜렷함.

5. 재무상태표 (안정성 확보)

- 부채비율: 과거 40%대에서 최근 16% 수준까지 대폭 낮아짐. 재무적 리스크가 매우 낮아진 상태임.

- 현금보유: 2025년 9월 기준 현금 및 현금성 자산 약 249억 원 보유. 총 부채(약 195억)보다 현금이 더 많은 순현금(Net Cash) 구조임.

- 자산 구성: 유동자산이 충분해 단기 채무 이행에 문제없고, 연구개발(R&D)에 재투자할 수 있는 여력이 충분함.

6. 현금흐름 (돈이 도는 구조)

- 영업활동 현금흐름: 과거 마이너스에서 플러스로 돌아섬. 물건 팔아서 실제로 현금이 들어오고 있다는 뜻임.

- 투자활동: 확보한 현금으로 신규 파이프라인(ISU104 등) 및 AI 신약 개발 등에 꾸준히 투자 중임.

- 재무활동: 차입금 상환 등을 통해 부채 규모를 줄이며 재무 구조를 건전화하고 있음.

7. 체크포인트

- 긍정: "돈 못 버는 바이오" 꼬리표 완전히 뗌. 중동수출 모멘텀이 숫자로 찍히고 있음.

- 주의: 2025년 하반기 R&D 전략 강화로 인한 판관비 증가 여부를 체크해야 함. 이란 수출 재개 시점이 추가 업사이드 요인임.

- 결론: 재무제표만 보면 바이오 섹터 내 최상위권 건전성임. 실적 성장세 대비 주가가 저평가(PER 약 7배 수준) 구간인지 판단하는 것이 핵심임.

8. 핵심 CB 현황 (제8회차 사모 CB)

가장 주목해야 할 것은 2023년 말 발행된 500억 규모의 제8회차 CB임.

- 발행 규모: 500억 원 (채무 상환 및 운영자금 목적)

- 만기일: 2026년 11월 22일

- 전환가액: 최초 5,900원이었으나 시가 하락으로 인해 리픽싱되어 현재 4,445원 수준까지 내려옴.(최저한도 4,130원)

- 대주주(이수화학): 2025년 7월, 모회사인 이수화학이 보유하고 있던 CB를 전량 주식으로 전환함.

- 오버행 해소 과정: 전체 500억 중 절반 가량이 이미 주식으로 전환되었거나 상환됨. 남은 물량도 주가가 오를 때마다 조금씩 주식으로 전환되어 시장에 나올 가능성이 큼.

- 조기상환(풋옵션) 리스크 감소: 최근 영업이익이 흑자로 돌아서면서 현금 흐름이 좋아짐. 채권자들이 "돈 못 갚을까 봐" 조기상환을 요구할 가능성보다, 주식으로 바꿔서 차익을 노릴 가능성이 커진 상태임.

9. CB 분석을 통한 투자 포인트

- 하방 지지선: 리픽싱 최저 한도가 4,130원 이므로, 이 가격대는 강력한 바닥권 역할을 함.

- 상승 저항선: 주가가 6,000원을 넘어설 때마다 미상환된 CB 물량이 주식으로 전환되어 매물로 쏟아질 수 있음. (단기 급등 시 주의 필요)

- 재무적 효과: CB가 주식으로 전환되면 '부채'가 '자본'으로 바뀌기 때문에, 부채비율이 낮아지고 재무구조는 더 탄탄해짐.

10. 요약

- 이수앱지스의 생존능력은 이미 검증됨: 캐시카우는 확보된 상태 (장)

- 타 바이오업체처럼 핫한 파이프라인의 부재 (비만?) (단)

- 코로나때의 영광을 재현할 파이프라인 '치매'가 있지만 지지부진한지 말이 없음 (단)

- 이수화학, 이수페타시스, 이수스페셜티등 모기업패밀리가 듣든한 중견기업임 (장)

- 못난이 이수건설이 전체기업의 이미지를 깎아 먹고 있음 (단) 이수건설을 살리기 위해서 이수앱지스가 매물로 나올가능성?(장)

- CB (전환가액 4,445원짜리) 200억이 대기하고 있어서 안티들의 좋은 재료가 되고 있음. 따라서 이수앱지스 주식은 5천원~6천원 박스권에서 움직일 수 밖에 없음.

- CB의 만기일이 2026년 11월22일!! 이수입장에서는 풋옵션보다 주식으로 전환되는 것이 개이득. 그렇다면 남은 CB를 주식전환으로 유도하고 그 주식을 장에서 처분할 수 있도록 주가 부양을 할 가능성이 있음. (장) 주식부양의 의지가 없다면 이수앱지스는 다시 CB를 발행해 빚을 갚아야 함 (단). 따라서 만기일 인근에 주가가 춤출 가능성 있음.

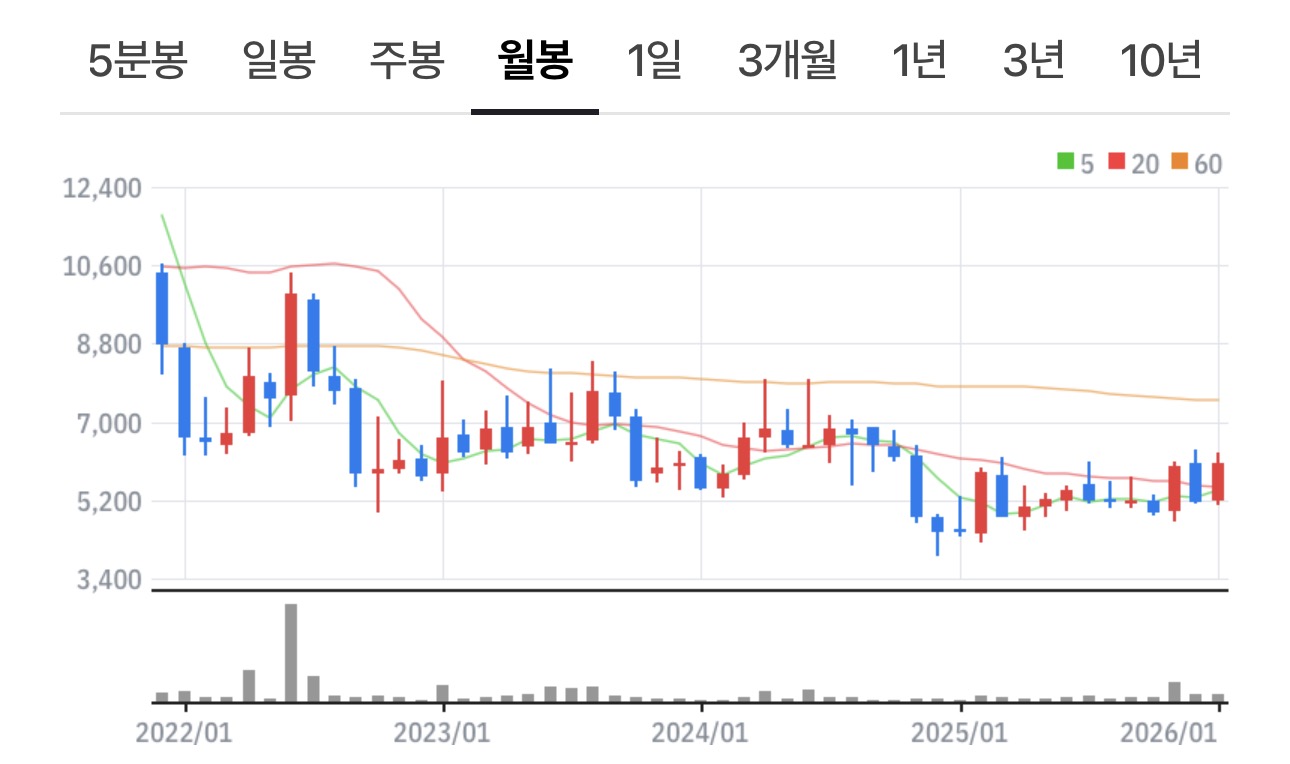

11. 일봉/주봉/월봉

https://finance.naver.com/item/main.naver?code=086890

이수앱지스 - Npay 증권 : Npay 증권

관심종목의 실시간 주가를 가장 빠르게 확인하는 곳

finance.naver.com

'국내주식' 카테고리의 다른 글

| 한국배당주: 에이스침대 (1) | 2026.01.28 |

|---|---|

| 한국배당주: 정다운 (1) | 2026.01.27 |

| 한국배당주: 강원랜드 (1) | 2026.01.24 |

| 컴퍼니케이 (1) | 2026.01.23 |

| 씨엠티엑스 (CMTX) (1) | 2026.01.20 |