1. 피노바이오?

- 정체: 2017년 설립된 ADC(Antibody-Drug Conjugate) 플랫폼 전문 바이오텍임.

- 주무기: 독자 개발한 'PINOT-ADC' 플랫폼.

- 기존 ADC의 고질병인 독성 문제를 해결하기 위해 '캠토테신' 계열 약물을 개량함.

- 암세포만 골라 죽이는 능력(내성 극복)이 탁월하다는 평가를 받음.

- 라인업: 셀트리온, 롯데바이오로직스 등 대기업들이 줄줄이 투자함. 특히 셀트리온과는 약 1.5조 원 규모의 대형 기술이전 계약을 맺었을 정도로 기술력은 '찐'임.

2. 험난했던 IPO 실패의 역사

- 1차 도전 (2021년): 기술성 평가에서 한 번 고배를 마심.

- 2차 도전 (2023년~2024년): 2023년 5월에 상장예비심사를 청구하며 의욕적으로 시작 but 2024년 2월 자진 철회.

* 실패 원인: 소위 말하는 '파두 사태' 이후 거래소 심사가 까다로워진 데다, 바이오 업황 부진으로 기업가치(밸류)를 제대로 인정받지 못할 것 같아 전략적으로 후퇴한다고 말했지만, 매출이 부족해서 승인철회 될 것 같으니 미리 발을 뺐다는 소문.

3. 그래서 언제 상장? (2026년 기준 전망)

- 현재 상황: 2024년 말~2025년 초에 약 130억 원 규모의 프리IPO(상장 전 투자유치)를 성공적으로 마침. 총 기업가치는 약 1,000억 원대로 책정됨.

- 예상 시기: 회사 측은 2026년 내 재도전을 목표로 하고 있음.

- 핵심 조건: 단순히 기술력 홍보만으론 부족함. 셀트리온 등에 넘긴 파이프라인의 임상 진전 데이터나 추가적인 글로벌 기술이전(L/O) 성과가 나와야 거래소 문턱을 넘을 수 있음.

** 2025년 4월 감사보고서 기준 재무분석 **

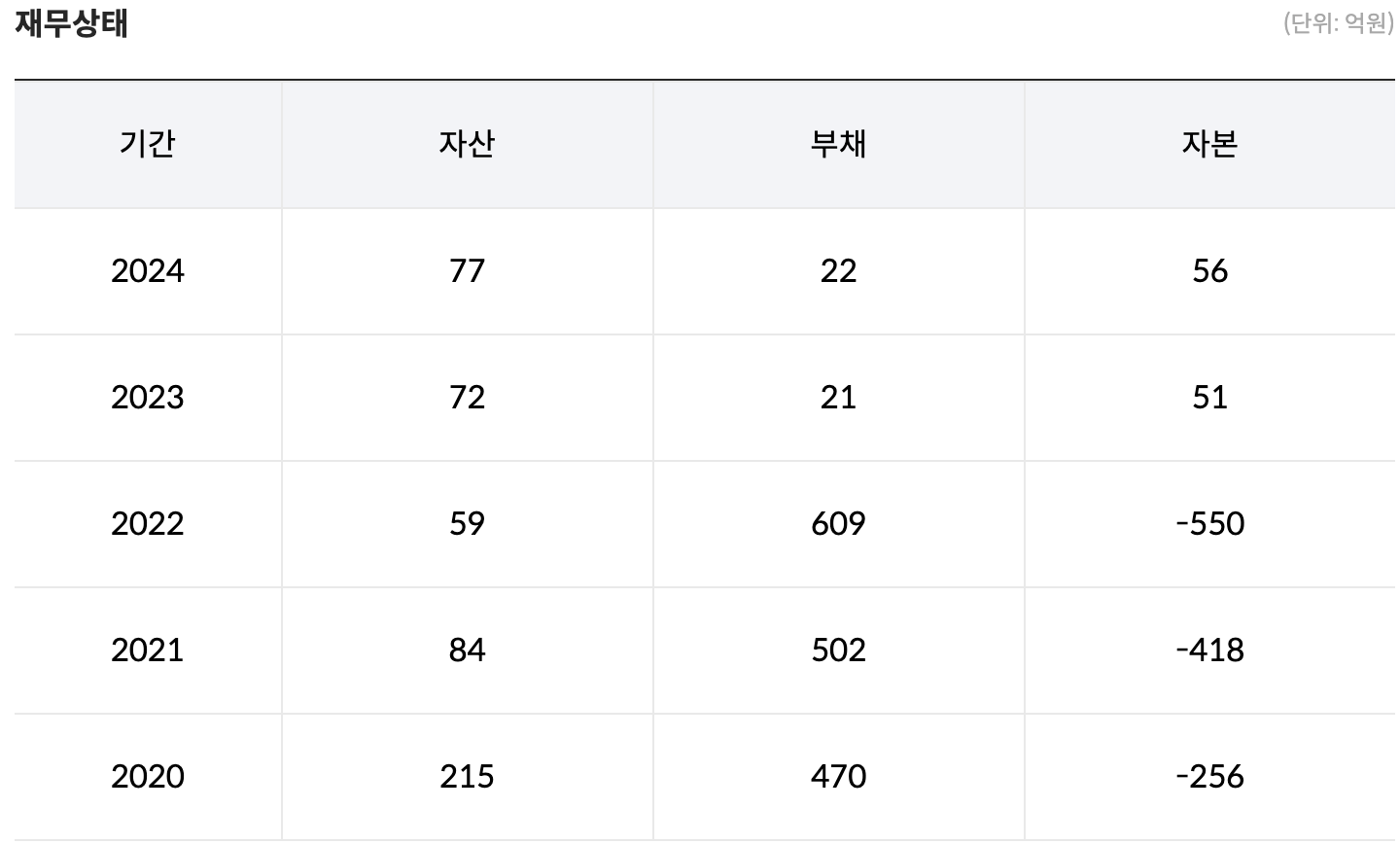

4. 재무 상태

피노바이오의 2024년 말 기준 재무 상태는 자본금 확충을 통해 자본 잠식 위험을 방어하고 있으나, 현금 흐름 관리가 중요한 시점.

- 자본 확충: 2024년 중 약 86.5억 원 규모의 유상증자를 단행하여 자본 총계를 플러스(+) 상태로 유지.

- 부채 비율: 부채비율은 39.0%로 전년(41.5%) 대비 개선되었으며, 전반적으로 낮은 수준을 유지.

- 현금 유동성: 현금성 자산이 약 10.6억 원 감소하여 기말 기준 42.5억 원을 보유 중. 현재의 영업 비용 지출 속도를 고려할 때 추가적인 자금 조달이나 기술료 수익 확대가 필요한 구조.

5. 손익실적

기술 기반 바이오 기업 특성상 여전히 영업 손실이 발생하고 있으나, 전년 대비 손실 폭은 소폭 감소.

- 매출 구성: 기술료 매출(약 4억 원)과 기타 매출(약 2.9억 원)로 구성.

- 비용 통제: 영업비용이 약 14억 원 감소했는데, 특히 경상연구개발비가 58.2억 원에서 50.4억 원으로 줄어든 점이 손실 폭을 줄이는 데 기여.

- 누적 결손금: 2024년 말 기준 미처리결손금이 약 853.9억 원에 달해 재무적 부담이 가중.

6. 핵심지표 및 특이사항

- 기술이전 성과: 셀트리온과 최대 15개 타겟에 대한 PINOT-ADC™ 플랫폼 기술 실시권 계약을 체결 중이며, 옵션 행사 여부에 따라 최대 1조 8,288억 원 규모의 마일스톤 수익 가능성.

- 정부 보조금: 2024년 중 약 14.9억 원의 정부보조금을 수령하여 연구 개발 비용 부담을 일부 상쇄.

- 종속기업 청산: 미국 법인(Pinotbio North America, Inc.)의 청산을 완료하여 당기말 현재 연결 대상 종속기업은 없음.

7. 포인트?

피노바이오는 전형적인 '고위험-고수익' 구조의 바이오 벤처. 850억 원이 넘는 누적 결손금에도 불구하고, 2024년 유상증자를 통해 운영 자금을 확보했으며 영업 손실 폭을 줄여나가는 추세. 향후 실적의 핵심은 셀트리온 등 대형 제약사와의 기술이전 계약에서 발생하는 마일스톤(단계별 기술료)의 실제 유입 시기와 규모가 될 것.

| 항목 | 특징 |

| 매출 |

기술료(마일스톤) 수입 중심이라 변동성이 큼. 아직 꾸준한 매출은 없음.

|

| 영업이익 |

적자 지속 중. 연구개발비(R&D)로 연간 백억 단위 돈이 나감. (바이오 종목 특성)

|

| 현금흐름 |

프리IPO로 수혈받은 자금이 있어 당장 부도 걱정은 없으나, 상장 전까지 버틸 '총알' 관리가 관건.

|

| 자본 |

기술특례상장을 노리는 이유가 여기에 있음. 재무 요건보다 기술의 미래 가치가 중요함.

|

8. 기타 TMI 포인트

- 셀트리온 파트너: 셀트리온이 지분 투자까지 할 정도로 긴밀함.

- 기술력: 암세포 주변까지 죽이는 'Bystander Effect'가 매우 뛰어남.

- 인력: 정두영 대표를 포함해 화학/약학 박사급 인력이 탄탄함.

- 장외가: 상장 기대감에 따라 등락이 심하니 '38커뮤니케이션' 등에서 호가 체크 필수.

- 경쟁사: 국내에선 리가켐바이오가 비교 대상임.

- 리스크: ADC 시장이 과열 양상이라 차별화된 데이터 못 보여주면 묻힐 수 있음.

- 특허: 미국, 유럽 등 주요국에서 링커-약물 관련 특허를 촘촘히 박아둠.

- 주관사: NH투자증권과 KB증권이 맡고 있음. (나름 1티어 주관사들)

9. 38.co.kr

비상장,장외주식시장 NO.1 38커뮤니케이션

Copyrightⓒ 38커뮤니케이션. All rights reserved. 삼팔커뮤니케이션,38stock,삼팔,38 상호 ㈜38커뮤니케이션 대표이사 서성기 사업자등록번호 108-81-21496 통신판매업 신고번호 제19-1912

stock.38.co.kr

|

|

10. 최근기사

피노바이오

Science first, Patients foremost! ADC플랫폼 전문 바이오텍

www.pinotbio.com

'국내주식' 카테고리의 다른 글

| 비상장: 성림첨단산업 = 희토류 테마의 대장주 (2) | 2026.02.11 |

|---|---|

| 비상장: 다원메닥스 기술성 및 재무 건전성 분석: BNCT 상용화와 지배구조 변화를 중심으로 (1) | 2026.02.10 |

| 비상장: 에스엠랩(SMLAB) 대박 아니면 쪽박 (1) | 2026.02.05 |

| 남양유업 흑전!!!! 바닥인가???? (1) | 2026.02.04 |

| 한국배당주: 크레버스 (2) | 2026.02.02 |