1. 상장 초기: 화려한 데뷔와 과열

- 공모가: 60,500원 (희망 밴드 상단 확정으로 기대감 풀충전)

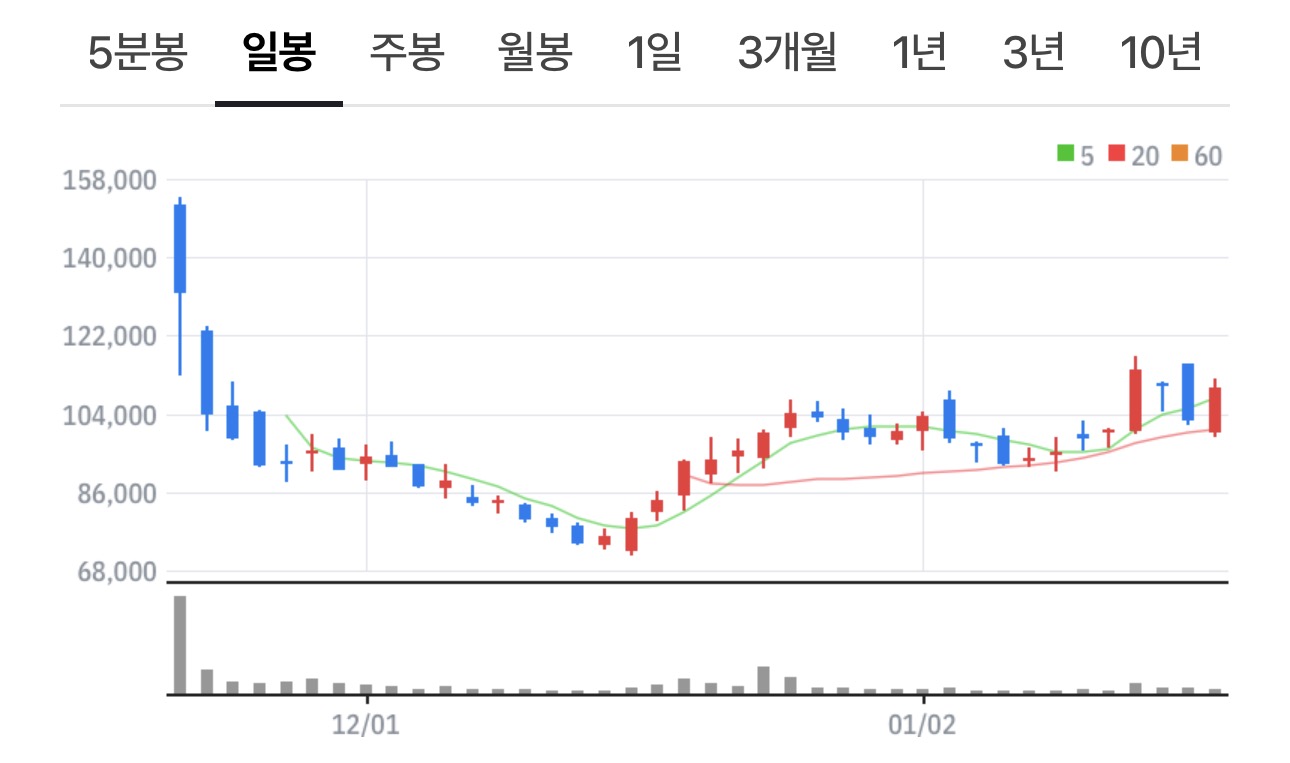

- 따블 성공: 25년 11월 20일 상장 당일, 최고 154,000원 찍으며 공모가 대비 150% 넘게 폭등함.

- 하락 반전: 'TSMC 국내 유일 협력사' 타이틀로 너무 달린 탓인지, 이후 차익 매물 쏟아지며 12월에 71,500원까지 밀림. (반토막 )

2. 최근 흐름: 바닥 다지고 반등 중

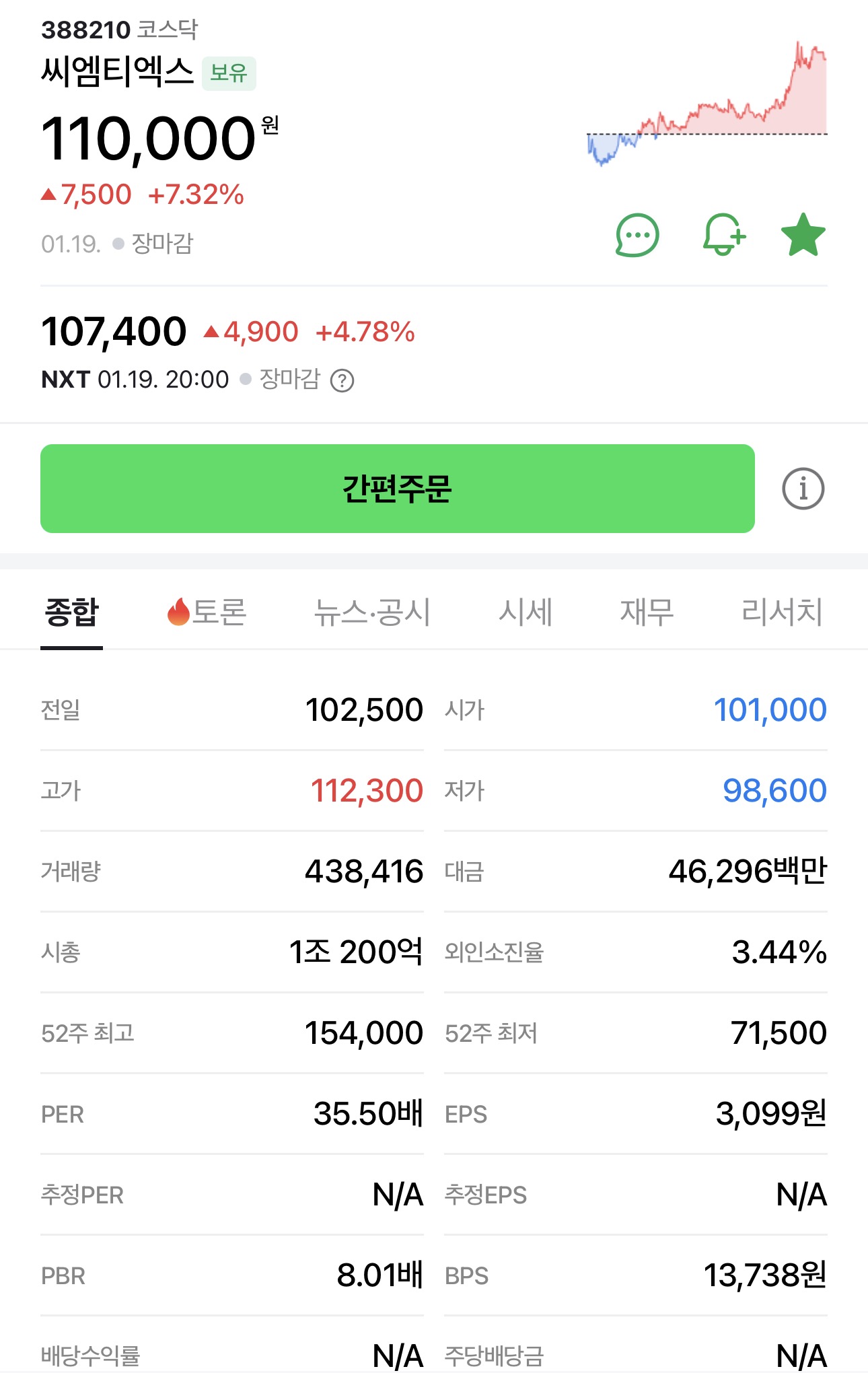

- 현재가: 26년 1월 19일 기준, 10만 원 ~ 11만 원대 박스권 형성함.

- 반등 요인: TSMC의 2026년 역대급 투자 예고와 삼성전자 협력 관계 부각되면서 다시 매수세 붙는 중임.

- 기초 체력: 영업이익률이 30% 중반이라 반도체 부품주 중에서는 보기 드문 우량주임.

3. [주의] 보호예수 물량 해제 일정 (오버행 리스크)

신규 상장주는 기관 물량 풀릴 때 주가가 심하게 출렁임! 날짜 체크 필수임.

| 해제 시점 | 예정일 | 현재 상태 및 영향 |

| 1개월 | 2025.12.20 |

(완료) 이때 물량 나오면서 주가 7만 원대까지 밀렸었음.

|

| 2개월 | 2026.01.20 |

[D-Day] 단기 매도 압박 있을 수 있으니 변동성 조심.

|

| 3개월 | 2026.02.20 |

기관 확약 물량 중 비중이 젤 큼. 사실상 최대 고비임.

|

| 6개월 | 2026.05.20 |

마지막 대규모 물량 해제. 이때 실적 잘 나와야 주가 방어됨.

|

4. 투자 전략

- 지지선 확인: 현재 95,000원~100,000원 선이 튼튼한 지지선으로 보임. 여기 안 깨지면 우상향 기대 가능함.

- 오버행이슈 : 2개월 물량 해제되는 내일(1/20) 수급 확인이 제일 중요함. 기관이 던지는지, 아니면 개미가 받아내는지 지켜봐야 함.

- 결론: 회사는 돈 잘 벌고 고객사(TSMC, 삼성)도 빵빵함. 단기적으로는 물량 폭탄 조심하고, 길게 보면 전고점(15만 원) 탈환 노려볼 만한 종목임.

5. 매출액 & 영업이익

- 매출 급성장: 2022년 186억 → 2023년 1,086억 → 2024년 약 1,100억 찍더니, 2025년 상반기에만 이미 773억 달성함. 연평균 성장률(CAGR)이 140%가 넘음.

- 이익률 깡패: 2025년 상반기 영업이익률이 34%임. 반도체 부품 업계 평균이 보통 10~20%인 거 생각하면 압도적인 수익성임.

- 이유: TSMC 같은 대형 고객사 비중이 높고, 리사이클링 기술로 원가를 확 낮춘 게 먹혔음.

6. 반전의 순이익: "장부상으로는 적자?"

- 영업은 흑자, 순익은 적자: 영업이익은 빵빵한데 당기순이익이 마이너스 찍힐 때가 있음.

- 이유 (RCPS): 상장 전 발행했던 상환전환우선주(RCPS) 때문임. 주가가 오르면 이걸 부채나 비용으로 처리해야 하는 회계 규정 때문에 장부상 손실로 잡힘.

- 결론: 실제 사업을 못 해서 적자인 게 아니라 상장 과정에서 생긴 일시적 착시임. 상장 완료된 지금은 이 리스크 거의 털어냈다고 보면 됨.

7. 재무 건전성: "돈 걱정은 크게 없음"

- 부채비율: 20%대로 매우 낮음. 빚이 거의 없는 건강한 상태임.

- 현금 흐름: 영업이익에 비해 현금이 덜 도는 구간이 있었는데, 이건 시설 투자(구미 공장 등)에 돈을 쏟아붓고 있어서임. IPO로 1,000억 넘는 현금이 수혈됐기 때문에 당분간 돈 마를 일은 없음.

- PBR/PER: 주가가 실적 대비로는 조금 비싼 편(PER 30배 수준). 성장성이 워낙 좋아서 시장이 비싸게 사주고 있는 거임.

8. 챠트

https://finance.naver.com/item/main.naver?code=388210

씨엠티엑스 - Npay 증권 : Npay 증권

관심종목의 실시간 주가를 가장 빠르게 확인하는 곳

finance.naver.com

'국내주식' 카테고리의 다른 글

| 한국배당주: 에이스침대 (1) | 2026.01.28 |

|---|---|

| 한국배당주: 정다운 (1) | 2026.01.27 |

| 이수앱지스 (1) | 2026.01.25 |

| 한국배당주: 강원랜드 (1) | 2026.01.24 |

| 컴퍼니케이 (1) | 2026.01.23 |