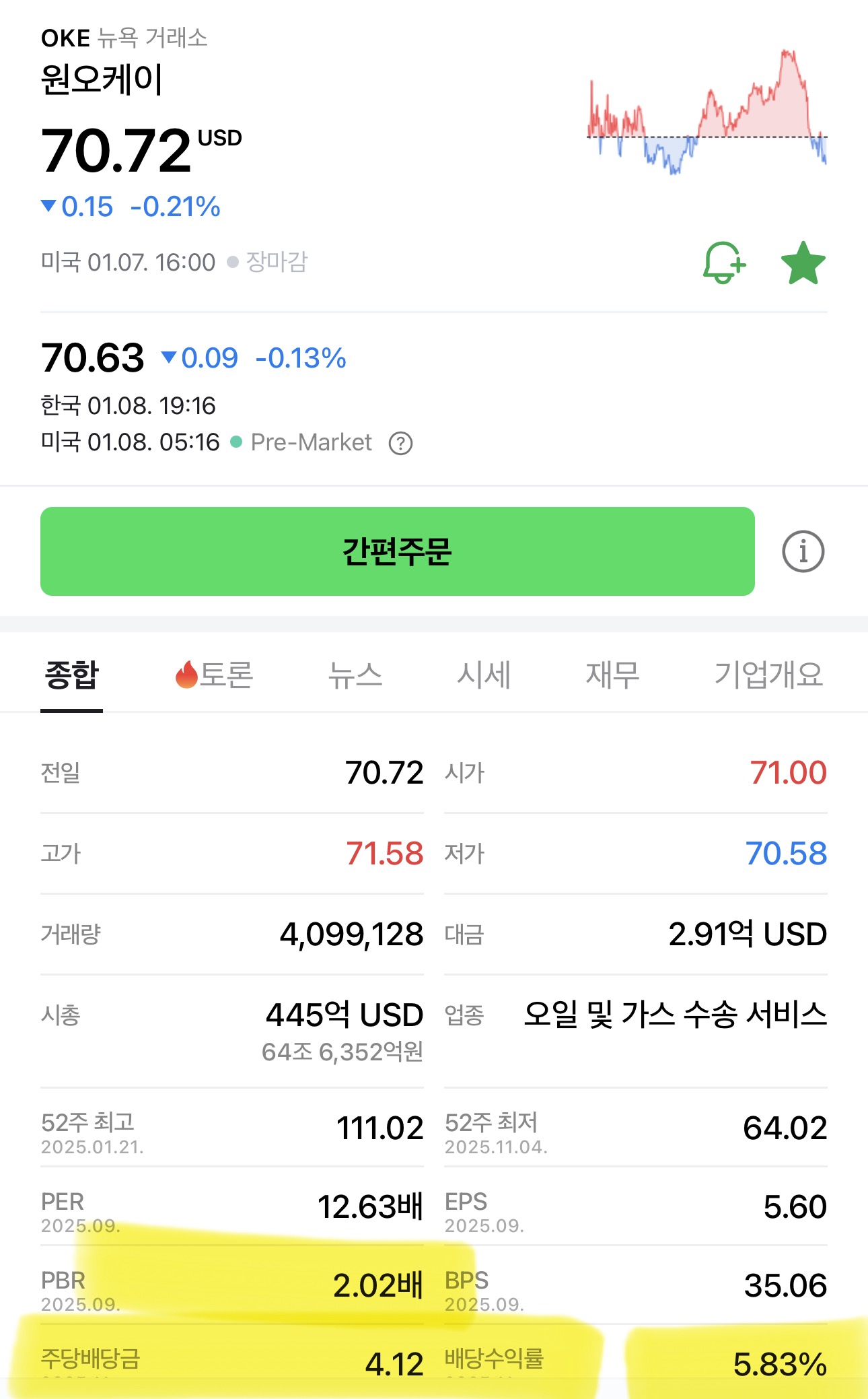

1. 회사 설명 (Company Overview)

- 업종: 에너지 (미드스트림 - 천연가스 및 석유 파이프라인).

- 주요 사업: 미국 내 천연가스 채집, 가공, 저장 및 운송 분야의 선두 주자임. 특히 미 대륙의 주요 가스 생산지와 소비지를 연결하는 거대 파이프라인 네트워크를 보유함.

- 차별점: 많은 에너지 파이프라인 기업이 MLP(Master Limited Partnership) 구조를 취해 세무 처리가 복잡한 반면, OKE는 일반 법인(C-Corp) 구조임. 따라서 10% 추가 징수(PTP) 걱정이 없고 세금 보고가 일반 주식과 동일하게 간편함. 에너지 섹터의 '혈관' 역할을 하며, 유가 변동보다는 운송 물량에 따른 수수료 기반 수익 구조라 일반 정유주보다 배당이 안정적임.

2. 배당 주기: 분기배당 (보통 2, 5, 8, 11월 지급)

3. 5개년 배당 및 BVPS 기록 (2021~2025)

| 연도 | 연간 배당금 (주당) | 주요 특징 | BVPS (주당/기말) |

| 2021년 | $3.74 | 팬데믹 위기에도 배당 삭감 없이 방어 | 약 $13.50 |

| 2022년 | $3.74 | 천연가스 수요 폭증으로 재무 건전성 회복 | 약 $14.15 |

| 2023년 | $3.82 | 배당 인상 재개 및 MMP 합병 발표 |

약 $28.50 (인수 효과)

|

| 2024년 | $3.96 | 매분기 실적 서프라이즈 및 배당 증액 | 약 $31.20 |

| 2025년 | $4.15 (예상) | 시너지 본격화로 역대 최대 현금 흐름 |

약 $33.80 (상승세)

|

- 배당 분석: 25년 이상 배당 삭감 없이 유지 또는 인상해온 기록을 보유함. 2023년 거대 합병 이후 배당 성장세가 다시 가팔라지고 있는 점이 매우 긍정적임.

4. 회사 특이사항

- Magellan Midstream Partners(MMP) 합병 (2023): 약 188억 달러 규모의 초대형 인수를 통해 천연가스뿐만 아니라 원유, 정제유 파이프라인까지 아우르는 '종합 에너지 인프라 기업'으로 등극함.

- C-Corp 전환의 이점: 과거 MLP에서 전환한 이래로 기관 투자자의 접근성이 높아졌고, 한국 투자자에게는 PTP 세금 리스크가 없다는 점이 강력한 매력임.

- 부채 비율 관리: 합병 직후 부채가 늘었으나, 2024~2025년에 걸쳐 부채 비율(Net Debt/EBITDA)을 3.5배 이하로 낮추는 데 성공하며 투자 등급 신용도를 유지함.

5. 핵심 지표 체크

- ROC: 배당금은 100% 영업 현금 흐름에서 지급됨. ROC 발생 전혀 없음.

- PTP 여부: 해당 없음. 에너지 섹터임에도 일반 법인이라 10% 추가 징수 대상이 아님.

- 자본잉여금/이익잉여금: MMP 합병 시 신주 발행으로 자본잉여금이 크게 늘었으나, 통합 이후 이익 창출력이 그보다 더 빠르게 증가하며 이익잉여금 구조가 매우 탄탄해짐.

- BVPS 대비 주가: 현재 주가는 장부가치 대비 다소 프리미엄이 붙어 있으나, 에너지 인프라 자산의 교체 비용(Replacement Cost)을 고려할 때 합리적인 수준임.

- 배당 성향: 잉여현금흐름(FCF) 대비 배당금 비중이 안정적이라 향후 추가 인상 여력 충분함.

6. 총평

유가나 가스 가격에 직접 노출되기보다 '물동량'에 따라 돈을 버는 구조라 매우 안정적임. MMP 인수 이후 체급이 한 단계 업그레이드되어 배당 안정성과 성장성을 동시에 갖춘 '우량 배당주'로 평가됨.

- 배당 수익률: ★★★★☆ (연 5~6%대의 높은 안정성 기반 수익률)

- 재무 안정성: ★★★★★ (거대 인프라와 강력한 현금 창출력)

- 성장성: ★★★★☆ (합병 시너지 및 신규 파이프라인 확장)

- 신뢰도: ★★★★★ (25년 이상의 배당 유지 및 투명한 지배구조)

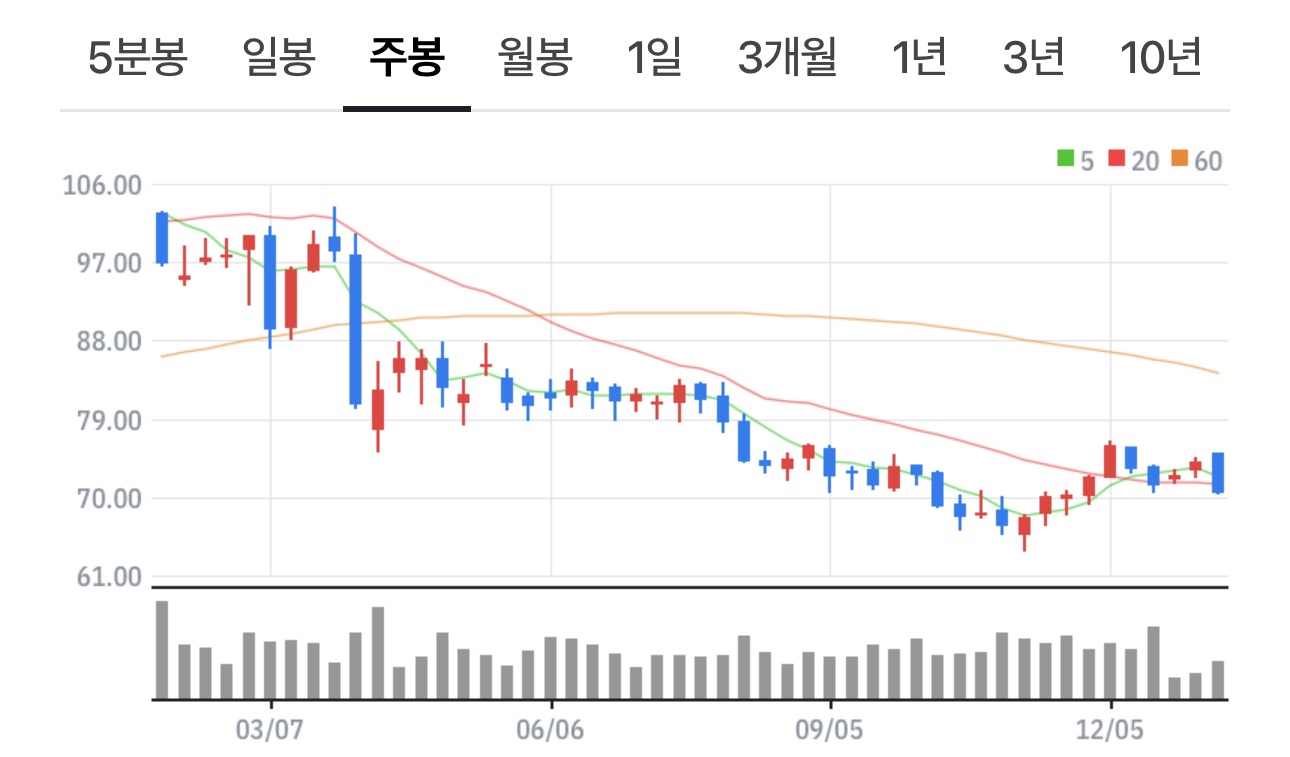

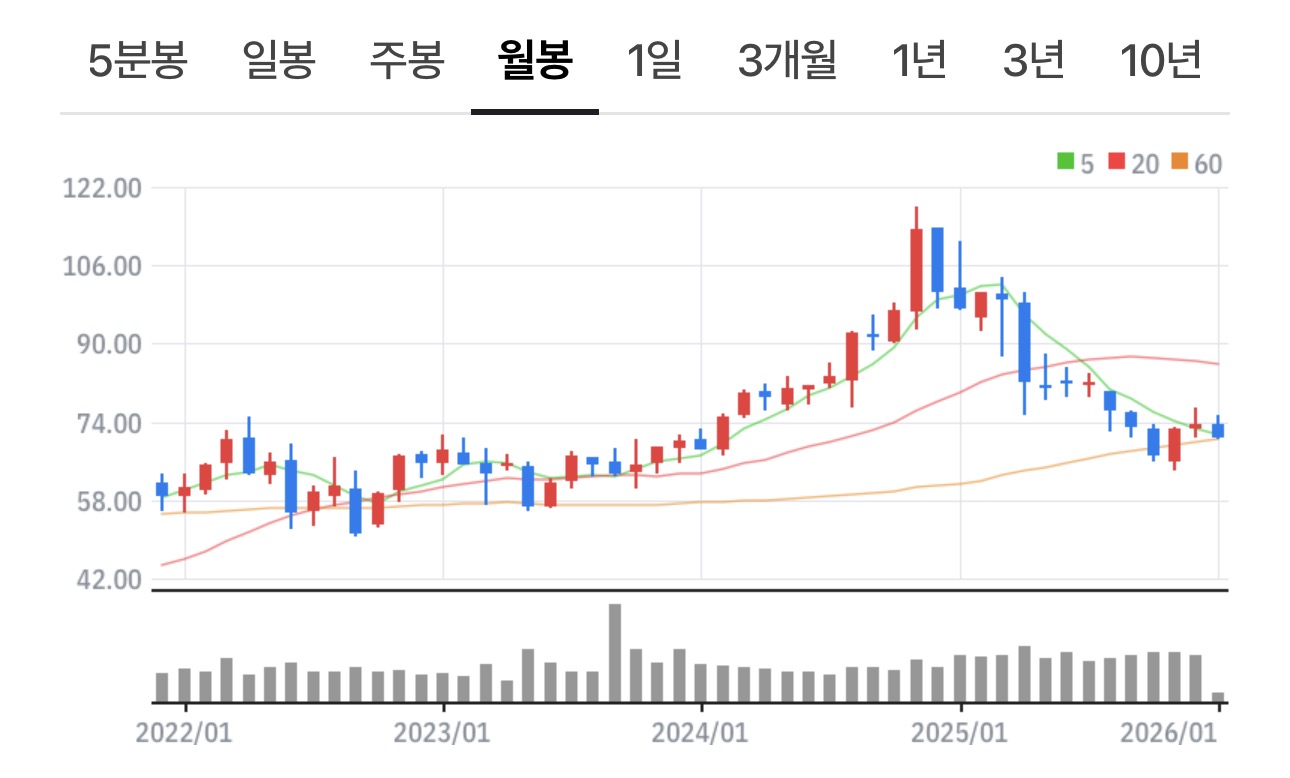

7. 일봉/ 주봉/ 월봉

https://m.stock.naver.com/worldstock/stock/OKE/total#

원오케이 - Npay 증권

관심종목의 실시간 주가를 가장 빠르게 확인하는 곳

m.stock.naver.com

'미국주식' 카테고리의 다른 글

| 미국배당주: ♥♥♡♡♡ MSIF (MSC 인컴 펀드) (0) | 2026.01.08 |

|---|---|

| 미국배당주: ♥♥♥♡♡ CSWC (캐피탈 사우스웨스트) (0) | 2026.01.08 |

| 미국배당주: ♥♡♡♡♡ EFC (엘링턴 파이낸셜) (0) | 2026.01.07 |

| 미국배당주: ♥♥♥♡♡ BLX (포린 트레이드 뱅크 오브 라틴 아메리카) (0) | 2026.01.06 |

| 미국배당주: ♥♥♥♡♡ TRIN (트리니티 캐피탈) (2) | 2026.01.05 |